《金基研》天涯/作者 杨起超 时风/编审

近年来,甘肃经济表现出了良好的增长态势,地区生产总值逐年上涨。同时,甘肃省抢抓”双碳”机遇和大力发展新能源的窗口期,新能源领域发展迅猛。作为一家扎根于甘肃省的城市商业银行,兰州银行股份有限公司(以下简称“兰州银行”)的基础客户、网点渠道等重要资源主要聚集在甘肃省会兰州及周边地区,在甘肃省内法人银行中资产规模排在首位。依托甘肃省经济的高质量发展以及有力的政策支持,兰州银行积极促进各项业务快速健康发展。

2023年,得益于分布广泛且布局合理的营业网点以及客户建设的增量扩面,兰州银行业务规模进一步增长,营收和净利润分别同比增长7.64%、7.33%。同时,兰州银行的加权平均ROE稳中有升,盈利能力增强。2022年以来,兰州银行着力构建中小微、零售和金融市场“三轮驱动”业务格局。同时,兰州银行重视金融科技发展,深化科技对业务的赋能作用,助推全行业务高质量发展。此外,兰州银行积极履行企业社会责任,不忘初心践行普惠金融,服务低碳打造绿色金融示范机构。

一、扎根西北重镇甘肃省会兰州,资产规模省内首屈一指

银行业是现代金融业的主体、社会融资的主渠道、金融服务的主力军。在国内,银行业是国家重点支持和发展的产业之一,也是国民经济的重要支柱之一。随着国内经济社会全面恢复常态化运行,国内银行业得到了持续的发展。

作为扎根于甘肃省的城市商业银行,兰州银行的基础客户、网点渠道等重要资源主要聚集在兰州及周边地区。

兰州银行在甘肃省内法人银行中资产规模排在首位。截至2023年12月末,兰州银行总资产达4,533.99亿元。

2023年6月末,兰州银行存款余额3,379.30亿元,存款规模在省内的市场份额12.78%;发放贷款和垫款余额2,372.13亿元,贷款规模在省内的市场份额10.50%。兰州银行起步于兰州市,业务约70%分布在兰州市。

甘肃省位于中国西北部,地处欧亚大陆桥的中间区段,是连通中原地区与边疆地区以及中西亚乃至欧洲的重要通道,省会兰州是中国陆域版图的几何中心。

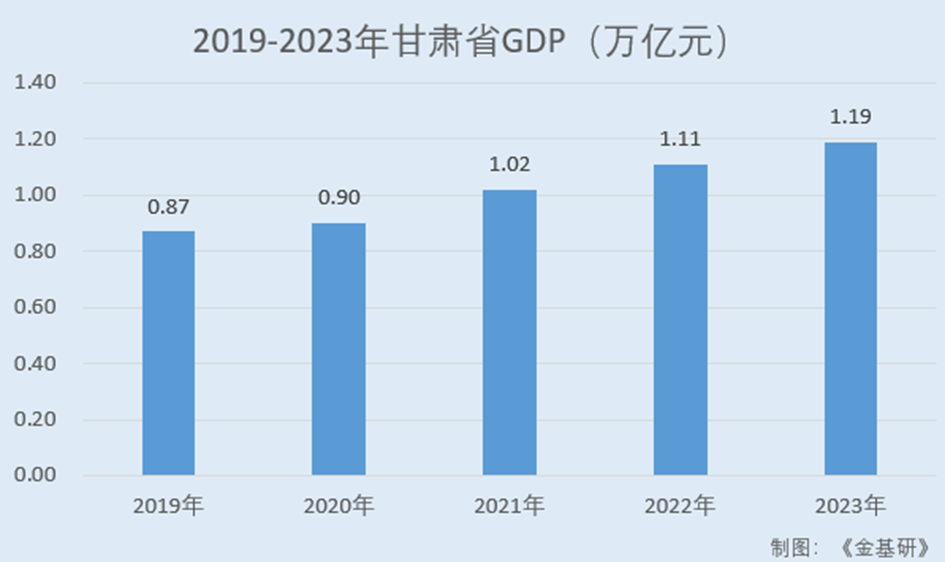

据国家统计局数据,2019-2023年,甘肃省GDP分别为0.87万亿元、0.90万亿元、1.02万亿元、1.11万亿元、1.19万亿元,年均复合增长率为8.01%。其中,2023年,甘肃省GDP同比增长6.4%,高于预期目标0.4个百分点,增速居全国第6位。

特别是近几年,甘肃新能源领域发展迅猛,光电、风电、储能等领域已形成产业链、生态链。随着沙漠、戈壁、荒漠大型风光电基地建设的加快推进,甘肃聚焦新能源及装备制造产业关键环节,着力打造集发、输(配)、储、用、造于一体的清洁能源综合产业体系。

“十四五”时期以来,甘肃年均新增新能源并网装机容量超过1,000万千瓦。截至2023年底,甘肃全省新能源装机规模超过5,490万千瓦,占全省电源装机容量的61.27%,占比居全国第二位。同时,甘肃已开工8个抽水蓄能项目,数量和规模均居全国第三位。

据甘肃省发布的2024年重点建设项目名单,省级重点光伏项目共布局22个,包含光伏电站开发项目总规模14.7GW,新开工2GW、续建5.49GW,预备项目7GW。

受益于一系列的国家战略及地区政策,并随着新能源设备成本的不断下降,会有更多招商引资项目落地甘肃,未来兰州及周边地区的经济发展潜力巨大。

甘肃省经济的高质量发展以及有力的政策支持,形成了较强的区域经济发展优势,为兰州银行稳健可持续发展带来重大机遇。

二、持续优化机构布局网点优势显著,客户建设增量扩面

秉承“服务地方、服务中小、服务民营、服务居民”的市场定位,兰州银行充分发挥地方银行独特优势,筑牢业务基础,强化创新转型,积极探索服务实体、服务中小的有效模式,已发展成为一家经营稳健、特色鲜明、结构合理、口碑良好的现代城商行。

在2023年英国《银行家》杂志“全球银行1,000强”排行榜中,兰州银行排名第320位;兰州银行连续十二年荣获省长金融奖,连续多年获得AAA级主体评级。

兰州银行深耕兰州,是兰州市营业网点数量较多的金融机构之一;此外在甘肃省天水市、金昌市、酒泉市、平凉市、庆阳市、敦煌市、嘉峪关市、张掖市、武威市、白银市、兰州新区、定西市、临夏州、陇南市、甘南州设立了分行,营业网点实现甘肃省各市州全覆盖,区域战略布局逐步优化,市场影响力逐步扩大。

目前,兰州银行共有175家营业网点,包括总行营业部1家、分行15家、支行159家,实现了甘肃省14个市、州全覆盖,区域战略布局逐步优化,市场影响力逐步扩大。

凭借网点优势,兰州银行悉心维护老客户,真诚对待新客户,又可以通过获得丰富的反馈信息提升服务水平。

作为甘肃省首家A股上市银行,兰州银行与地方政府建立了良好的合作关系,得到地方政府大力支持;兰州银行扎根本地,受到广大客户的广泛支持,拥有超600万客户,具有不俗的品牌认可度。

在对公客户开拓方面,兰州银行加强总对总营销,与政府及政府部门签订战略合作协议43份;狠抓新注册企业开户,2023年上半年新注册企业开户占全省新注册企业的17%。

2023年上半年,兰州银行以“重点账户、重点资格、重点业务”为目标开展机构业务“三重”营销,制定营销指引及金融服务方案,重点对社保资金、教育发展基金会、养老服务机构、“中小学生课后服务资金监管账户”“被征地农民参保缴费补贴预存账户”等进行营销,新增对公客户1.64万户。

在个人客户扩容方面,兰州银行紧抓客户营销“切入点”,开展“开门红”“感恩季”主题季活动,助力个人客户和AUM(个人客户总资产)双提升。2023年上半年,兰州银行新增个人客户17.83万户,个人客户AUM实现净增155.33亿元。

作为网点体系的重要补充和延伸,兰州银行还建立了功能齐全、全面渗透的网上银行、电话银行、手机银行、视频银行等电子银行交易渠道体系。2023年上半年,兰州银行新增手机银行登录用户数20.80万户,新增企业手机银行开户数7,722户,新增微信、支付宝绑定用户数37万户。

此外,兰州银行持续推广百合生活小程序,开展“积分+权益+金融营销”为一体的营销活动,通过高频场景和特惠权益增强持卡客户黏性。

三、业务规模稳增营收及净利双增长,ROE上涨盈利能力提升

得益于分布广泛且布局合理的营业网点以及客户建设的增量扩面,近年来兰州银行持续发展。

2023年,兰州银行根据“一三六三”战略规划蓝图,围绕“战略落地”这一中心工作,大力支持地方经济发展,立足“一核三带”,落实“四强”行动,加大信贷投放,有效控制付息成本,经营发展提速进档,服务质效持续向好。

据兰州银行发布的业绩快报,其2023年业务规模稳健增长,经营质效稳步提升(兰州银行2023年财务数据经审阅未审计,下同)。

截至2023年12月末,兰州银行总资产较年初增长174.56亿元,增幅4%;发放贷款和垫款2,380.68亿元,较年初增长179.37亿元,增幅8.15%;吸收存款3,373.47亿元,较年初增长142.77亿元,增幅4.42%;个人客户总资产(AUM)余额2,790亿元,较年初增长223.54亿元,增幅8.71%。

2023年1-12月,兰州银行实现营业收入80.19亿元,较上年同期增长5.69亿元,增幅7.64%;实现归属于上市公司股东的净利润18.60亿元,较上年同期增长1.27亿元,增幅7.33%。

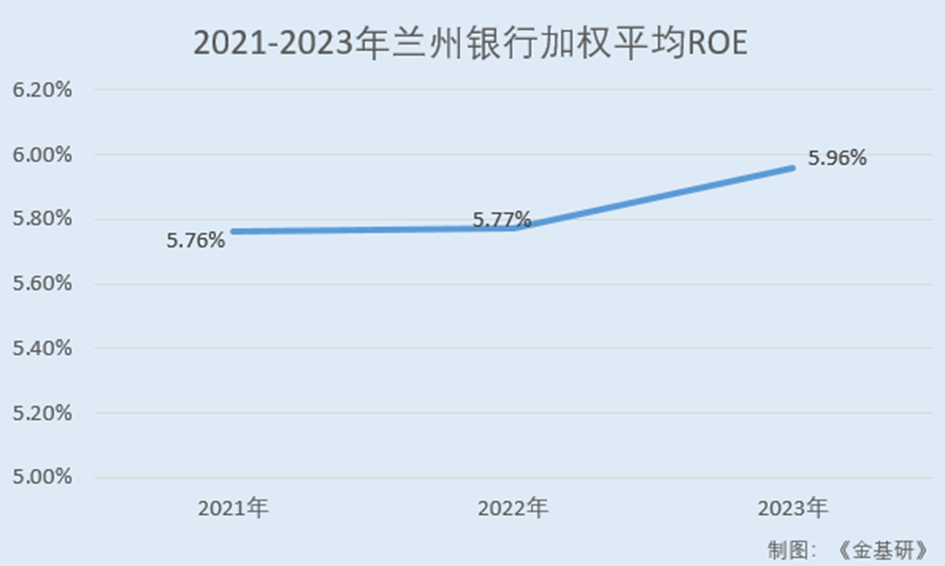

与此同时,兰州银行加权平均净资产收益率总体稳中有升。2020-2023年,兰州银行加权平均ROE分别为5.76%、5.77%、5.96%。

除此之外,兰州银行贯彻“稳健经营”的管理理念,建立并完善全面风险管理体系,实现风险模块与业务管理的有机组合,将风险控制贯穿于业务营销、审批、检查、运行的全过程,全面覆盖信用风险、市场风险、操作风险、产品风险和政策风险,其资产质量稳中有升。

银行业资产质量主要参考的数据有不良贷款率和不良贷款拨备覆盖率。

不良贷款率是评价各银行信贷资产安全状况的重要指标之一。不良贷款率高,可能无法收回的贷款占总贷款的比例越大;不良贷款率低,说明金融机构不能收回贷款占总贷款的比例越小,银行的资产质量也就越好。

而不良贷款拨备覆盖率,一般简称拨备覆盖率,是衡量商业银行贷款损失准备金计提是否充足的一个重要指标。一般情况下,拨备覆盖率越高代表坏账损失计提越充分,同时,也会为银行调节利润留有较高的调整空间。

据《关于调整商业银行贷款损失准备监管要求的通知》(银监发〔2018〕7号)规定,要求非系统重要性商业银行的不良贷款率≤5%,拨备覆盖率≥140%。

近年来,兰州银行在业务稳定发展的同时保持资产质量基本稳定。截至2023年12月末,兰州银行不良贷款率为1.72%;拨备覆盖率为197.51%。

简言之,兰州银行业务规模稳健增长,经营质效稳步提升。同时,兰州银行的资产质量保持基本稳定,不良贷款率和拨备覆盖率均大幅优于监管要求。

四、构建三轮驱动业务格局,聚焦科技赋能助推高质量发展

2022年,兰州银行制定了新一轮战略发展规划,即按照“一三六三”的总体发展思路,围绕“受人尊敬的特色精致银行”这一战略愿景,坚持“轻型化、数字化、绿色化”三大方向,重点实施“客户建设、零售转型、资产提质、兰外提升、科技赋能、管理强基”六大工程,形成中小微、零售和金融市场“三轮驱动”业务格局。

中小微业务方面,兰州银行20多年来一直坚持服务中小、服务实体,积极探索形成了一整套成熟先进的中小微信贷技术和业务流程,有良好的小微客户基础,中小微信贷占比高。坚持“回归本源”,专注小微金融,厚植产品优势,大力支持中小微企业发展。

兰州银行充分发挥决策链条短、效率高的一级法人体制优势,不断提升民营小微企业服务水平。同时,兰州银行针对中小微企业设计更加个性化、高效化的金融服务方案和产品,加大对小微业务的资源倾斜,丰富信用贷款、中长期贷款等产品,实现信贷供给总量稳步增长。此外,兰州银行推出“兰银链信”“政采e贷”等特色产品,满足不同客群的多元化金融需求。

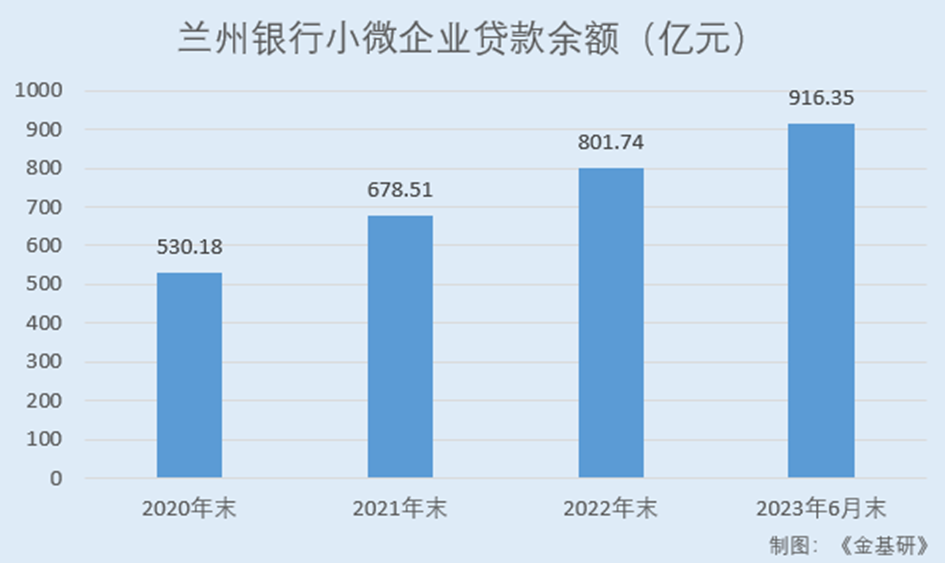

2023年6月末,兰州银行中小微企业贷款余额从2020年末的950.82亿元增长至1,247.28亿元。2020-2022年及2023年上半年各期末,兰州银行小微企业贷款余额分别为530.18亿元、678.51亿元、801.74亿元、916.35亿元,呈逐年上涨趋势。

零售业务方面,兰州银行抢抓“开门红”契机,抢占市场份额,各项产品稳步推进。

其中,零售贷款方面,兰州银行深耕客群精准营销,个人住房贷款、个人经营贷款、个人消费贷款持续增长。2023年上半年,兰州银行个人住房贷款同比增长2.45%、个人经营贷款同比增长8.25%、个人消费贷款同比增长13.75%。信用卡业务方面,兰州银行细化客户经营,提升活跃客户用卡贡献。2023年上半年,兰州银行信用卡贷垫款金额同比增长7.24%。

金融市场业务方面,兰州银行在精准把握市场趋势的基础上提前布局金融市场业务运营,持续推动主动负债降本增效,以轻资产交易推动全行“轻型化”转型,资产投资效能取得再突破。

2023年1-6月,兰州银行交易性资产累计实现投资收益较同期增长16.27%,二级市场现券交易实现投资收益较同期增长21.19%。

与此同时,兰州银行重视金融科技发展,深化科技对业务的赋能作用,为战略落地做好科技支撑,助推全行业务高质量发展。

首先,兰州银行稳步开展数据中心扩容建设,优化关键基础设施,强化信息安全防控能力,保障系统安全、稳定、高效运行。

其次,兰州银行持续完善信息科技治理、研发、测试体系,建立一体化多方协作研发模式,提升科技管理效能。

再次,兰州银行聚焦科技应用赋能,上线新信贷项目群,信贷基础支撑能力迅速提升,完成新数据项目群建设,数字底座逐步夯实,为金融科技创新和数字化转型发展提供有力抓手。

最后,兰州银行围绕客户需求,以产品和服务创新为内生动力,优化业务流程,着力支持业务创新,加强业务与科技深度融合、协同发展,促进客户服务体验不断改善,金融服务质效显著提升。

五、不忘初心践行普惠金融,服务低碳打造绿色金融示范机构

在业务稳定发展的同时,兰州银行积极履行企业社会责任。

在践行普惠方面,兰州银行坚守初心使命,确立普惠小微业务全行战略地位;夯实客户基础,构建普惠小微金融服务生态圈;扩大信贷投放,确保普惠小微贷款供给持续增加。

兰州银行不忘金融初心,将普惠金融上升为全行战略,围绕十四五规划“增强金融普惠性”总基调,聚焦本地优质小微客户,持续提升小微企业金融服务质效,致力于成为区域领先的小微金融服务专家。兰州银行多举措强化普惠政策宣导,多渠道拓展普惠集群业务,多元化发展普惠特色产品,全方位推动普惠客群拓展,进一步提高客户服务覆盖率。

截至2023年6月末,兰州银行普惠型小微贷款较年初净增超12亿元,有效保障了小微企业、个体工商户、新市民信贷投放稳定增长,发挥金融在促进实体经济提质增效方面的重要作用。

在绿色转型方面,在“双碳”战略背景下,兰州银行从实体经济绿色转型的实际需求出发、从自身的资源禀赋出发,强化信贷政策指引作用,提高绿色信贷发展质效,打造绿色金融示范机构,努力提升绿色金融服务质效和覆盖面。

首先,兰州银行紧跟国家产业结构、能源结构调整步伐,加大绿色信贷投放。截至2023年6月末,兰州银行绿色贷款余额137.06亿元,较年初净增42.71亿元,增幅45.27%。

其次,兰州银行引导和鼓励分支机构加强与政府、企业的战略合作,通过总分联动设计绿色金融综合服务方案并推动合作落地。对所有贷款项目和贷款企业实行环保“一票否决制”;对符合国家产业政策和环保政策、具有较高环保价值的企业和项目,构建信贷“绿色通道”,加大信贷支持力度,提高服务效率。

再次,兰州银行创新设立绿色支行,积极融入兰州新区绿色金融改革创新试验区建设,截至2023年6月末,兰州银行与61户企业实现绿金通平台线上对接、合作、投放,累计授信105笔、75.47亿元。

在惠农兴村方面,兰州银行将提高农民收入与保障粮食安全紧密结合,创新推出“信贷+保险+农业公司”的配套金融服务方案,不断提振农民种粮信心;按照“一县一业、一行一品”模式,积极满足各地区产业发展中的融资需求;加大乡村振兴重点帮扶县扶持力度。

截至2023年6月末,兰州银行乡村振兴重点帮扶县贷款余额共计447.13亿元,较年初增加19.87亿元,其中,国家级乡村振兴重点帮扶县贷款余额117.47亿元;省级乡村振兴重点帮扶县贷款余额329.66亿元。

未来,兰州银行将以效益为核心的发展理念,努力实现资产负债结构的持续优化、资产质量的稳步改善、盈利能力的有效提升、数字化建设的切实突破,全力守护好兰州银行“服务”和“效率”两大金字招牌,逐步将兰州银行打造成为业绩优良、管理精细、服务一流的上市城商行。